お金や家計に対する漠然とした不安は、現状と先行きがはっきりわからないことから生じます。

たとえば、「将来○○万円足りない」といったように具体的な金額がわかっていれば、不安の大半は解消されていると言ってよいかもしれません。出てきた金額は現状と先行きを比較した結果であり、あとは対策を考えればよいからです。

家計の現状と先行きがはっきりわからなくて漠然とした不安がある方は、「資金計画表」で将来の家計を見える化してみましょう。

ここでは、独立開業しているファイナンシャル・プランナー(FP)が、お金の不安を解消する「資金計画表」のつくり方をご紹介します。

計画表のつくり方とあわせて、未来の家計をシミュレーションするための考え方もお伝えします。

私は、主に単身者(いわゆるおひとりさま)からのご相談を承っています。そのため、おひとりさまによくある問題に応じた内容で話を進めていきます。

1.資金計画表とは

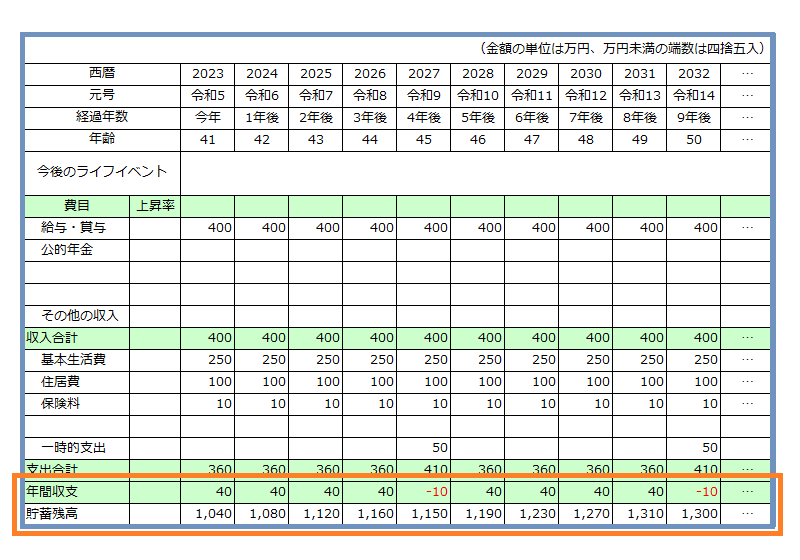

将来の家計を見える化する「資金計画表」は、家計のお金の出入り(支出と収入)や貯蓄の残高を、数十年という長い期間にわたって計画する表のことです。

「キャッシュフロー表」や「試算表」と呼ばれることもありますが、ここでは「資金計画表」と呼ぶことにします。

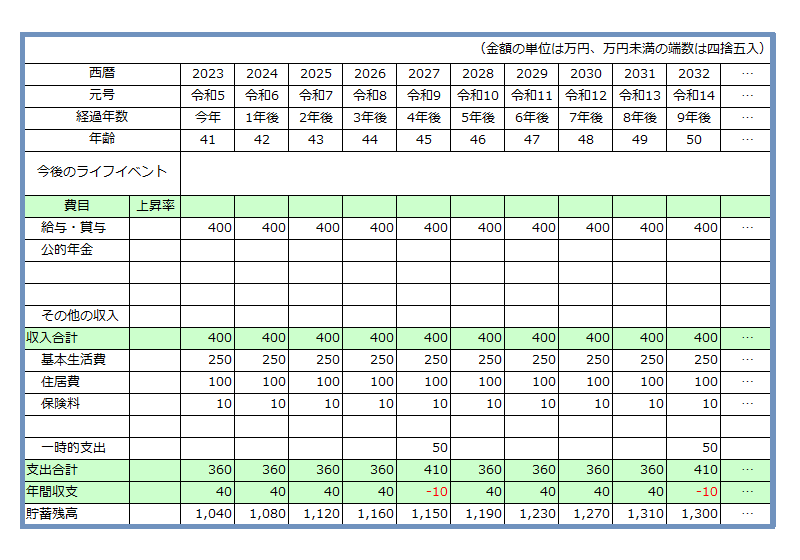

資金計画表の上の段には、年次とその年の自分の年齢(誕生日を迎えた後の年齢)を書き入れます。

何歳のときにどのような出来事があるか(ライフイベント)も書き込みます。ライフイベントを書き込むと、いつどのような支出があるか、いつから収入や支出が変わるかがわかりやすくなります。

中央の段には収入の推移を書き入れ、下の段には支出の推移を書き入れます。

収入から支出を引くとその年の収支がわかります。収支がプラスであれば貯蓄が増えて、マイナスであれば貯蓄が減ります。

一番下の段には貯蓄残高を書き入れます。前年の残高にその年の収支を加算(マイナスなら減算)します。

将来の暮らしは正確に予測できるものではなく、計画を立てるのは難しいかもしれません。

転職や引っ越しなど暮らしが大きく変わる予定がなければ、ひとまず現在の暮らしが変わらないものとして計画しましょう。

1-1.資金計画表のひな型

資金計画表を最初から自分でつくるのは大変なので、ひな型を使うとよいでしょう。

ここでは、日本FP協会のひな型をご紹介します。(日本FP協会では、「キャッシュフロー表」と呼んでいます。)

PDF形式と、Excel形式のファイルをダウンロードできます。

日本FP協会 便利ツールで家計をチェック 家計のキャッシュフロー表

https://www.jafp.or.jp/know/fp/sheet/#Anc04

なお、資金計画表の一般的なひな型はファミリー向けになっていて、おひとりさまには必要のない欄が多く使いづらいかもしれません。

弊所ではおひとりさま向けの資金計画表のひな型をご用意しています。ご希望の方はお問い合わせください。

2.何歳で何をしたいかを考える

資金計画表をつくるときは、何歳のときにどのような出来事があるか(ライフイベント)を確認することが重要です。

ところが、おひとりさまはライフイベントの確認でつまずいてしまうことがあります。子供の就学や進学といった事前に時期がわかる出来事が少ないからです。

決まった出来事がなければ、次のどちらかの考え方で決めていきます。

- ひとまず決められたライフイベントだけを盛り込む(例:定年退職、年金受給など)

- いつ何をしたいかを書き出す(例:マイホーム購入、旅行、転職・独立など)

1番の考え方だと、若い人はかなり先まで「ライフイベントが未定」ということも起こりえます。そこで、「何歳で何をしたいか」という観点でライフイベントを決めていくというのが2番の考え方です。

ライフイベントが確認できれば(決まれば)、それにかかる費用を見積もります。

転職・独立、引っ越しなどその後の収入・支出が変わる場合は、どれぐらい変わるのかも見込んでおきます。

もし、これといったライフイベントが見つからなくても、心配したり落ち込んだりする必要はありません。はじめはライフイベントが少なくてもいいでしょう。私もそうでした(今もそうです)。

何かやりたいことが見つかったときに、そのつど資金計画表を修正していくようにしましょう。

3.資金計画表へ書き込む

それでは、実際に資金計画表に金額を書き込んでいきましょう。

計画する期間は人それぞれでよいと思いますが、少なくとも20年分は計画することをおすすめします。

「人生100年時代」を迎えつつあることを考えて、90歳前後まで計画してよいかもしれません。

ただし、あまりに期間が長いと将来の収支の見通しが難しく、正確でなくなってしまうことには注意が必要です。

書き込む金額の単位は、万円単位をおすすめします。

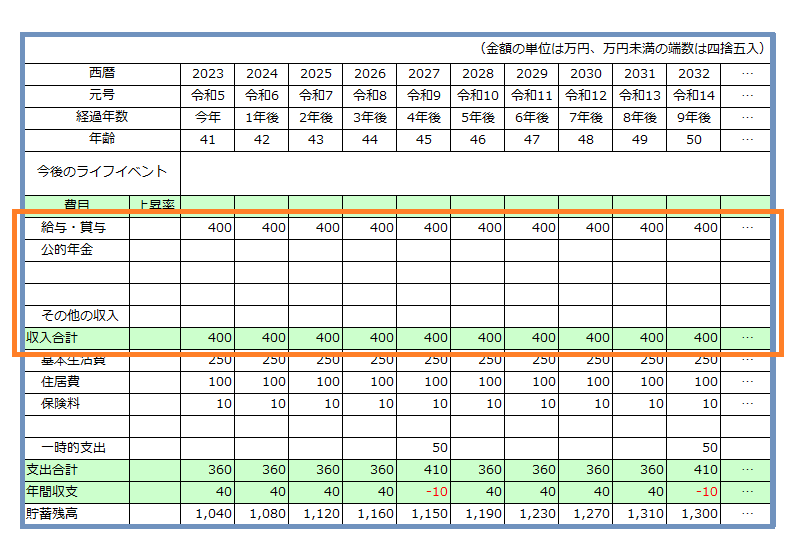

3-1.収入を書き込む

資金計画表では1年(1月~12月)ごとに収支を計画します。

収入の欄には、手取り年収(税金と社会保険料を引いた金額)を記入します。

財形貯蓄や持株会など給与天引きで貯蓄している場合は、それを戻すのを忘れないようにしましょう。

将来の収入については、昇給や減給の予定があればわかる範囲で金額を加減します。予想しづらい場合は毎年同額を入れていきます。

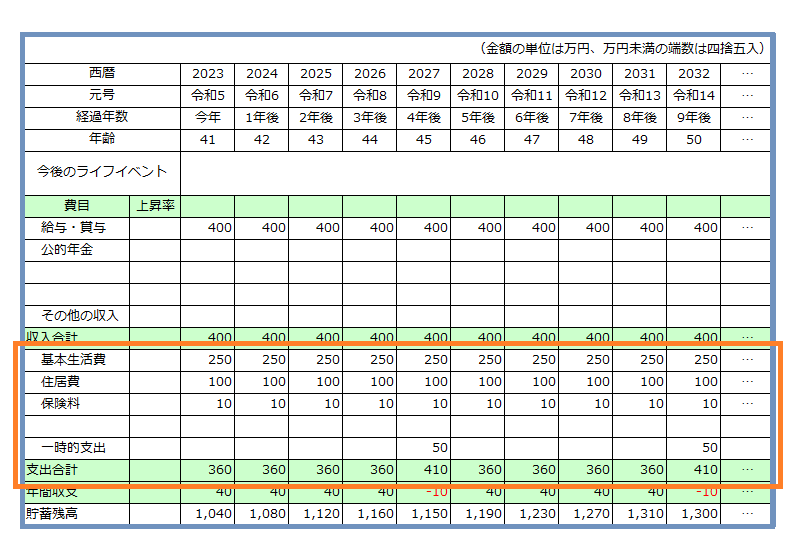

3-2.支出を書き込む

支出として書き込む金額を知るためには、まず過去1年間に実際に支出した金額を集計します。1年分を集計するのが大変な場合は、臨時の支出を除いた1か月分の金額を12倍してもよいでしょう。

集計するときは、費用の性質ごとに何項目かに分けます。おひとりさまの場合は次の4つぐらいに分かれていれば十分です。

- 基本生活費(食費、水道光熱費、通信費、被服費、日用品費など)

- 住居費(家賃、ローン返済など)

- 保険料(生命保険・損害保険など)

- 一時的な支出(大型家電や車の買い替え、海外旅行など)

主に、生活の実態や物価の変動に合わせて金額が変動する項目(基本生活費、一時的な支出)と、金額が固定されている項目(住居費、保険料)に分けています。

1年分の支出がわかれば、翌年以降の金額を書き込みます。

翌年以降の金額は物価上昇を見込む方がよいのですが、計算が難しくなるので、ひとまず現状のまま毎年同額を書き込んでよいでしょう。

ただし、家賃や保険料など、金額が変わることがわかっているものは考慮します。

2022年から物価の上昇が目立っています。長期的にどうなるかは予測が難しいですが、毎年あるいは何年かごとに支出の金額を一定割合増やしてよいかもしれません。

支出の集計でお困りの方は、おひとりさまが家計に向き合うときの基本的な考えかたをご覧ください。

家計簿をつけていない人のために、ご自身がお金をどれぐらい使っているか調べる方法をご紹介しています。

3-3.シミュレーション結果から対策を考える

資金計画表に収入と支出を書き込むと、各年の収支がわかります。

現在の貯蓄残高をもとにして、各年の収支を加減していくと、その年の貯蓄残高がわかります。

老後は支出が収入を上回って貯蓄を取り崩すケースが多いため、いつかは貯蓄がマイナスになる年が来ます。

貯蓄がマイナスになる年があまりに早いようであれば、何らかの対策が必要です。

たとえば、「何か削れる支出はないか」、「収入を上げる方法はないか」、「貯蓄の一部を投資に回そうか」といったことを考えていきます。

いくつか仮定をおいて、資金計画表を何種類かつくってみてもいいかもしれません。Excelなどの表計算ソフトを使えば、シートをコピーして必要な部分を書き換えれば簡単です。

4.シミュレーションソフトも使える

将来の家計の見通しを簡単に知りたい場合は、シミュレーションソフトを使うこともできます。

いくつか質問に答えるだけで、老後までの収支の見通しと貯蓄残高の推移がシミュレーションされます。

ここでは、シミュレーションソフトを3つご紹介します。主にファミリー向けにつくられていますが、おひとりさまでも気にしないで活用しましょう。

- 日本FP協会 ライフプラン診断

- 金融広報中央委員会(知るぽると) ライフプランシミュレーション 生活設計診断

- 全国銀行協会 自分で描く未来予想図 ライフプランシミュレーション

5.資金計画表をつくってみましょう

資金計画表は、お金に対する漠然とした不安を解消する手がかりになります。

将来に対して不安を感じている人は、ぜひ一度資金計画表をつくってみてください。手間はかかりますが、ご自身の家計を見直すいい機会になるでしょう。

つくってみて結果にショックを受けることもあるかもしれませんが、早く気づいてよかったと前向きにとらえましょう。

資金計画表のつくり方、結果のとらえ方についてお聞きになりたい方や、将来のお金のことが心配な方は、ぜひファイナンシャル・プランナー(FP)にご相談ください。