ひとりで暮らしていると、時折、急病になった場合はどうしたらいいのかと考えてしまうことはないでしょうか。考えたとしても取り越し苦労にすぎないのですが、こうしたことが起きる可能性はゼロではありません。

今回は、私の経験をもとに、ひとりで暮らす「おひとりさま」が急病になったときの対処法と、元気なうちにできる備えについて考えてみます。

私は、2021年のある日に急病に襲われ、そこから2か月半にわたって入院生活を送りました。

おかげ様で今は元気に過ごしていますが、一時は立てなくなるほどの重症でした。おひとり様向けのFP(ファイナンシャル・プランナー)としていろいろ考えることもあったので、この場でみなさまにお伝えできればと思います。

1.突然の腰痛と発熱!そして入院

2021年のある夜、少し腰が痛むなあと思い始めたと同時に、悪寒を感じました。

風邪でもひいたのかと思っていましたが、だんだんガタガタ震えるようになってきて、38℃以上の熱が出ました。

新型コロナウイルスに感染したかもしれないと、翌日に発熱外来でPCR検査を受けましたが、結果は陰性でした。

この時は、腰が痛いのと熱が出たのは別々の原因があって、たまたま重なったのだと思っていました。しかし、あとでわかったことですが、腰痛と発熱は同じ病気の症状でした。

さらに次の日、発熱も腰痛も治まらず、悪くなる一方でした。横になって寝るのもつらい状態で、夜も満足に眠れません。立ち上がろうとすると腰に激痛が走り、トイレに立つのも難しくなってきました。

私はひとり暮らしなので、身の回りの世話をしてくれる人がいません。コロナ禍ということもあり、親きょうだいを呼び寄せるのもためらわれました。放っておいて治るものではなさそうなので、病院に行かなければならないのですが、自力で行くことができません。

ついには、救急車を呼ぶ決心をしました。コロナ禍で申し訳ない気持ちもあったのですが、もはやそれどころではなくなっていました。

119番に通報すると、出動した救急隊の人から折り返し電話がかかってきました。その電話では、病状について聞かれたうえで、保険証など必要なものの指示を受けました。

その後、大阪市内の病院に搬送されました。

診断には時間がかかりましたが、背骨にばい菌がついて炎症を起こしていたようです。この炎症によって、腰が痛くなって熱も出るということでした。

どうしてこのような病気にかかったのかは、今になってもわかりません。

2.入院生活で困ったこと・その対処法

病院に担ぎ込まれてから途中の転院を経て、結局2か月半入院しました。最初は6週間の入院と聞いていたのですが、原因となる菌の特定に時間がかかったり、転院したりして延びてしまいました。

ひとりで暮らす「おひとりさま」が突然長期入院することになったときに、どのようなことで困って、どうやって対処したかをご紹介します。

2-1.何を持っていっていいのかわからない

日にちを指定して入院するような場合は、事前に病院から持ち物の指示を受けることができます。しかし、今回の入院は準備期間がなく、着の身着のままの状態で救急車に乗ることになりました。

何を持っていっていいのかまったく分からなかったのですが、とりあえず下記のものをカバンに詰め込みました。

- 財布

- スマートフォン・充電器

- 2、3日分の着替え

- 保険証

- 飲んでいる薬・おくすり手帳

保険証は、119番に電話した時に持ってくるように言われました。

当然のことながら、衣服やタオルなどはこれでは足りず、離れて住む家族に身の回りのものをいろいろ持ってきてもらわなければなりませんでした。

洗面用具などは持っていくに越したことはありませんが、ある程度大きな病院であれば、病院で買うか借りることができます。

2-2.仕事ができない

2か月半入院するとなると、その間、仕事は休まなければなりません。今回のように急な入院であれば、すべて病床から手配しなければなりませんでした。

予定していた仕事をすべてお断りまたは延期することになり、いろいろな人に大変なご迷惑をかけてしまいました。それにもかかわらず、快くご対応いただいたうえ体調まで心配していただき、大変ありがたかったです。

私は自営業者なので、仕事を休んだ分だけ収入は止まります。入院したおかげで約3か月収入が途絶えてしまいました。

2-3.病院内のATMに行けない

入院している途中でも、お金を払う機会はいろいろあります。

腰を固定するコルセットを買う必要がありましたし、転院するときには出ていく病院の費用を払わなければなりませんでした。

腰が痛くて動くことができませんし、安静を命じられていたので、財布の中にあるお金でしか支払いができません。病院にはATMがあるのですが、そこに行くことすらできませんでした。

結局、必要なお金は一時的に家族に立て替えてもらいました。

2-4.留守宅の管理はどうする?

「おひとりさま」が入院すると、留守宅の管理はどうすればいいかということも問題になります。

私の場合は、植木の水やりと郵便物の引き取りが心配だったので、家族にカギを渡してお願いしました。週1回か10日に1回ぐらいのペースで行ってもらいました。

3.急な入院に備えるためのお金の対策

ここからは、急な入院という不測の事態に備えるためのお金の対策について考えてみます。

3-1.一般的な入院日数・費用はどれぐらい?

まず、一般的な入院日数と費用をご紹介します。

各種調査によると、入院日数と1日あたりの入院費用(自己負担分)の平均値は、次のとおりでした。

- 入院日数:平均32.3日(厚生労働省 令和2年患者調査)

- 入院費用:1日あたり平均20,700円(生命保険文化センター 2022(令和4)年度「生活保障に関する調査」)

入院日数は、直近では少し長くなりましたが、長期的な傾向としては年々短くなっています。

個々の病状やケガの具合によって入院日数は異なりますが、年代別に見ると若い人は短く、高齢になると長くなる傾向があります。また、病状によっても差があり、一般病床では、7割以上の人が2週間以内に退院しています(一般病床とは、精神病床、感染症病床、結核病床、療養病床以外の病床をさします)。

入院費用については、1日あたり約2万円が平均となっています。

これには、治療費・食事代・差額ベッド代・交通費・衣類・日用品費など、ありとあらゆる費用が入っています。

ただし、価格帯ごとの内訳では、1万円~1万5,000円という人の割合が最も多くなっていました。医療費が高額だった人が平均値を押し上げているとも考えられるため、一般的な入院費用としては、1日あたり1万円~1万5,000円と見積もってよいかもしれません。

3-2.すぐに出せるお金を準備しておく

入院するとどうしても、まとまった額の支払いが発生します。大きい病院だとカード払いもできますが、それでも数か月以内には引き落としがあります。

そのため、一定額のお金はすぐに出せるようにしておいた方がよいでしょう。

普通預金では利息が付かないからといって定期預金や証券口座に入れていては、いざというときに引き出すまでに時間がかかります(実際に私がそうでした)。

そもそも貯金が少なくて不安だという人は、民間の医療保険も選択肢になるでしょう。

ただ、私個人の考えですが、それでもあまり高額な保障は必要なく、高額な保険をかけるぐらいなら貯蓄に回して備えるほうがよいと思います。

4.病気やケガのときに役立つお金の制度

急な入院という不測の事態に備える対策としては、病気やケガのときに役立つお金の制度について知っておくことも大切です。

ここでは、健康保険の高額療養費制度、傷病手当金と所得税の医療費控除について簡単にご紹介します。

4-1.高額療養費制度

健康保険の「高額療養費制度」は、月ごとの医療費の自己負担が一定額を超えた場合に、その超えた部分が健康保険から支給される制度です。

申請してから支給されるまでの期間は健康保険組合や市町村により異なりますが、2か月~4か月程度かかります。

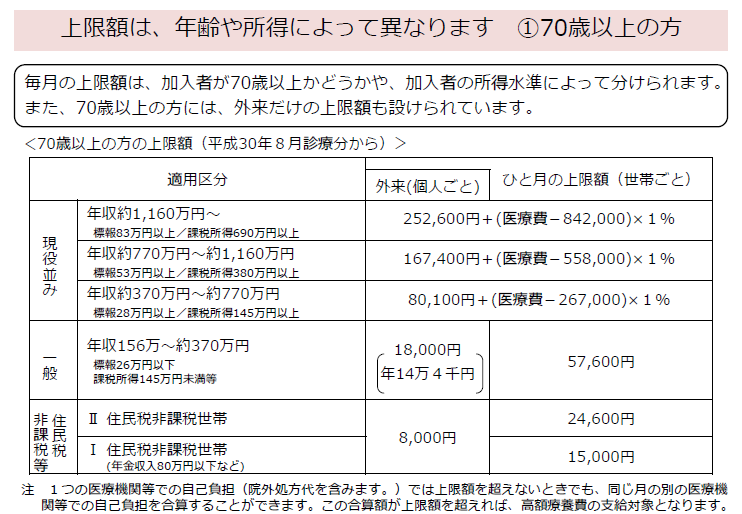

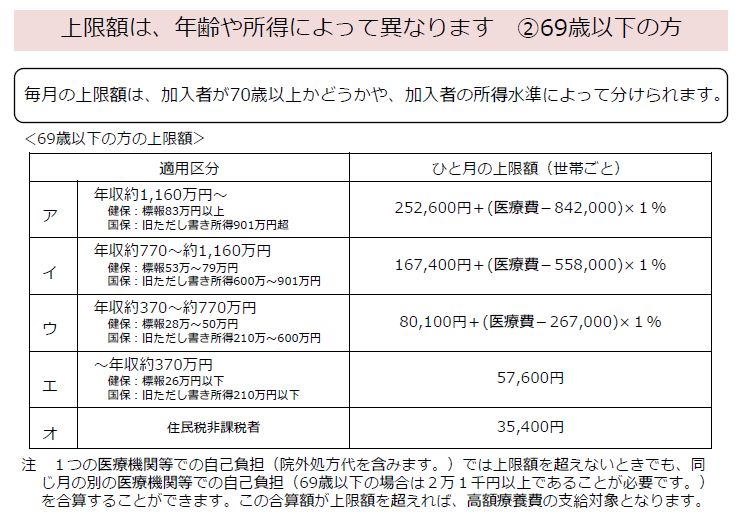

4-1-1.毎月の医療費の上限額

月間の医療費がいくらを超えると支給の対象になるかを示す「自己負担の上限額」は、年齢や所得に応じて定められています。

(引用)「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」厚生労働省保険局

たとえば、69歳以下で年収500万円の人(上の表のウの区分)で、月間の医療費(健康保険適用前の金額)が50万円であった場合は、次のような計算で上限額と支給額が求められます。

- 患者の自己負担額(3割):500,000円×0.3=150,000円

- ひと月の上限額:80,100円+(500,000円-267,000円)×1%=82,430円

- 高額療養費の支給額(返ってくるお金):150,000円-82,430円=67,570円

高額療養費の対象になる医療費は健康保険が適用される治療費であり、食事代や差額ベッド代など、対象にならないものもあります。食事代は病気でなくても必要なものであり、入院したからといって新たに負担するものではないため、支給の対象にはなりません。

なお、過去12か月以内に3回以上、医療費が上限額に達した場合は、4回目からは上限額が低くなります。

4-1-2.限度額適用認定証

高額療養費は、事後申請して支給されるものであるため、自己負担額は一時的に立て替えなければなりません。それでは大変だということで、限度額適用認定証というものがあります。

限度額適用認定証があれば、月ごとの医療費の自己負担を、高額療養費制度の上限額までにとどめることができます。

限度額適用認定証は、自分で健康保険組合や市町村役場に申請しなければなりません。急に入院したような場合は、家族に頼んで申請してもらうか、郵便で取り寄せるなどする必要があります。

なお、マイナンバーカードを健康保険証として利用すれば、限度額適用認定証がなくても自動的に限度額を超える支払が免除されるようになります。

4-1-3.治療用装具の費用は療養費の対象

健康保険の支給には、高額療養費のほか療養費というものもあります。

療養費は、保険診療が受けられなかった場合に後から返してもらうお金のことです。

コルセット、サポーターなど治療用装具の費用も、療養費として一部が支給されます。3割負担であれば、費用の7割が支給されます。

4-2.傷病手当金

会社や官庁などにお勤めの人(健康保険加入者)であれば、傷病手当金として給料のおよそ3分の2が支給されます。

連続3日以上休んだ場合に4日目から支給され、通算して1年6か月まで支給されます(以前は「支給開始日から最長1年6か月」でしたが、2022年1月1日から「通算して1年6か月」に変更されています)。

病気やケガで仕事を休んだ場合は、まずは有給休暇を消化することが多いですが、使い切ってしまった場合でも一定の収入が保障されます。詳しくは、お勤め先の人事労務担当者にお問い合わせください。

なお、自営業・フリーランスなど、国民健康保険の加入者に傷病手当金はありません。

貯蓄で備えるか、場合によっては民間の「就業不能保険」への加入を考えてよいかもしれません。

4-3.所得税の医療費控除

多額の医療費がかかった場合は、所得税の確定申告で医療費控除を受けることができます。会社などに勤めていて年末調整をした人も、改めて確定申告が必要になります。

所得から控除される金額は、支払った医療費の総額から受け取った保険金を引いて、さらに10万円(※)を引いた金額です。高額療養費制度などで返ってきた金額は、「受け取った保険金」としてマイナスします。

(算式)医療費控除の金額=支払った医療費の総額-受け取った保険金-10万円(※)

(※所得の合計が200万円未満の人は、所得の合計の5%の金額となります。)

医療費がかさんだ場合は、確定申告のときに医療費控除を忘れないようにしましょう。

5.急な入院のときおひとりさまはどうすればよいか

最後に、ひとりで暮らすおひとりさまは、急な入院にどのように備えたらよいかということを考えてみます。

5-1.入院で困ったときの相談先は?

入院する時には、必ず家族の連絡先を複数聞かれるほか、身元保証人を求められることもあります。転院するようなことになれば、家族の立ち合いを求められる場合もあります。

このように、入院するときは、どうしても家族に頼らざるを得ません。

ここで身寄りがいないとか、遠方にしかいないとなると、困ったことになります。

すぐに頼れる身寄りがいない場合は、病院の「医療ソーシャルワーカー」に相談してみましょう。ひとり暮らしのお年寄りが入院することも多いでしょうから、ノウハウはあると思います。

また、身の回りのことであれば、お友達やお知り合いにお願いするという方法もあります。というより、そうせざるを得ない場合もあるでしょう。頼みづらいかもしれませんが、いざSOSを出せば案外助けてくれるという話も聞きます。

5-2.行政や公的機関のサービスも確認

身元保証人がいないという問題については、民間の団体などが、身元保証サービスや見守りサービスを提供しています。

このようなサービスを利用できると心強いですが、高額の預託金が必要な場合もあって、なかなか簡単に利用できないのが現状です。また、契約をめぐるトラブルも発生していて、消費者庁や国民生活センターからは注意するよう呼びかけられています。

まずは、行政や公的機関(社会福祉協議会など)でどのようなサービスがあるか調べてみることをおすすめします。高齢の人が対象であったり、地域が限定されていたりといったこともあるかもしれませんが、サービスの有無を知ったうえで必要な備えを考えてみましょう。

6.まとめ

今回は、突然2か月半も入院することになった経験をもとに、困ったことや気がついたこと、急な入院に備える対策についてお伝えしました。

私は自分なりに健康には気をつけているつもりでしたが、いくら気をつけていたとしても、病気やケガは突然やってくることがあります。

特にひとりで暮らす「おひとりさま」は、何もかも自分でやらなければなりません。一方で、家族や友人・知人など周囲のサポートが必要な場面もあります。

元気なうちに、各自の状況に応じて頭の体操であったりシミュレーションであったり、心の準備だけでもしておくことをおすすめしたいと思います。