おひとりさま(シングル、独身の人)が家計や将来の生活設計を考えるときは、周りにお手本となる人が少なく不安になることがあるかもしれません。結局どうしていいかわからなくなって、先送りすることもしばしばでしょう。

家計の見直しや生活設計についての情報はファミリー世帯に向けて語られることが多く、ひとりで暮らすおひとりさまには参考にならない部分もあります。

これから、おひとりさまの生活設計をお手伝いしているファイナンシャル・プランナー(FP)が、おひとりさまがどうやって家計に向き合えばよいか、その考え方をお伝えします。

ポイントは次の2つです。

- お金をいくら持っているか・何に使っているか現状を把握する

- 5年後どんな生活をしていたいかを考える

目標もなくお金を貯めようとしても長続きしませんし、やみくもに節約に走っても疲れてしまいます。

お金を貯めるにも使い過ぎを抑えるにも、現状がどうなっているかを確かめて、今後どうしていくかを考えることが大切です。

すぐにできる節約術や裏技のようなことよりも、まずは基本的な考え方を知っていただきたいと思います。

1.家計の現状を把握する

家計や将来について不安になっているときは、実は、不安の正体がはっきりわかっていないことが多いです。不安の正体を明らかにすれば、これから何ができるか解決の手がかりが見えてくるでしょう。

家計について不安の正体を明らかにするためには、まずお金をいくら持っているか、次にお金をどれぐらい使っているかを調べてみましょう。

1-1.お金をいくら持っているか

まず、ご自身がお金をいくら持っているか確認してみましょう。現金や預貯金だけでなく、株式や不動産、ローンなども計算に入れます。

いくら持っているかを確認するには、次のようなひな型を使うとよいでしょう。

日本FP協会 便利ツールで家計をチェック 家計のバランスシート

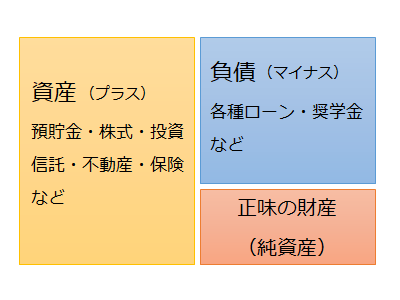

このひな型は、預貯金などの資産とローンなどの負債をリスト化できるように作られています。資産の合計から負債の合計を引いて、正味の財産がいくらあるかを求めることができます。

1-1-1.資産はいくらあるか

バランスシートの「資産」の項目には、お金に換えられるものをできる限り記入します。

預貯金、株式、投資信託のほか、不動産、貯蓄型の保険や年金保険があれば、それも記入します。(貯蓄型の保険とは、いわゆる掛け捨てではない保険です。)

ひな型では資産の種類ごとに区分されていますが、預貯金、株式、投資信託などの金融資産は金融機関ごとにまとめるなど、ご自身が計算しやすい方法でまとめてもよいでしょう。

1-1-2.負債はいくらあるか

バランスシートの「負債」の項目には、住宅ローン、自動車ローン、カードローン、奨学金など借入金を記入します。

1-1-3.正味の財産はいくらになるか

バランスシートの資産の合計から負債の合計を引いた金額が、正味の財産(純資産)となります。

資産と負債を並べて集計すると、思っていたのとは違う結果に驚くかもしれません。

正味の財産が思ったより多ければいいのですが、思ったより少ない場合は家計の見直しをおすすめします。家計を見直すといっても、収入を増やすのは簡単ではないでしょうから、まずはお金の使い方を見直してみましょう。

1-2.お金をどれぐらい使っているか

お金をいくら持っているかがわかれば、次に、お金をどれぐらい使っているかを確認してみましょう。

家計簿をつけている人は、お金を何にどれぐらい使っているかはすぐにわかるでしょう。

しかし、家計簿をつけ始めてもなかなか長続きしない人もいるかもしれません。そもそも、家計簿をつけようという気にならない人の方が多いのではないでしょうか。

ここでは家計簿をつけていない人のために、自分がお金をどれぐらい使っているか調べる方法をご紹介します。

1-2-1.お金を月々いくら使っているか

お金を月々いくら使っているかを簡単に確認するには、預金口座の通帳や入出金明細を見てみます。口座が複数ある場合は、給与など主な収入が振り込まれる口座で確認します。

ひと月の間に「自動引き落としされた金額」と「振り込みで払った金額」、「ATMで引き出した金額」の合計が、だいたいの月々の支出になるとみてよいでしょう。このとき、預金の預け替えなどを支出に入れないようにしましょう。

月々の支出が収入より多い状態が続いている場合は、お金を何に使っているかを確認して、お金の使い方を見直しましょう。

おひとりさまは月々お金をどれぐらい使っている?~家計調査から読み解くおひとりさまの支出では、総務省の「家計調査」の結果をもとにおひとりさまの毎月の支出を読み解いています。

1-2-2.お金を何に使っているか

お金を月々いくら使っているかが把握できれば、その内訳も確認しておきましょう。

家計簿をつけていなくても、公共料金を自動引き落としにしていれば、預金通帳に「電気」、「ガス」などのように項目が書かれています。カードを使っている場合は、カードの利用明細も調べましょう。ATMから引き出した現金は「生活費」としてまとめてしまってもよいですが、できる範囲で何に使ったか思い出してみましょう。

このようにしてお金を何に使っているかを調べた結果、どこに消えたかわからないお金があれば、それが「使途不明金」となります。

家計を上手にやりくりしているつもりでも、使途不明金が多くて思うようにお金が貯まっていないケースがあります。使途不明金が多いようであれば、お金の使い方を見直してみましょう。

1-3.おひとりさまFPである私は自分の家計をどうやって把握しているか

参考として、おひとりさまでありFPである私は自分の家計をどうやって把握しているか、簡単にご紹介します。

私は、家計簿アプリ「マネーフォワードME」を使っています。

保有しているすべての預金口座、クレジットカード、証券会社を登録していて、ほぼリアルタイムで「いくら持っているか」がわかり、「何にいくら使ったか」もわかります(カード払いにしたものは少し遅れます)。

マネーフォワードMEには「予算」や「レポート」といった機能もありますが、それらの機能は使っていません。その代わり毎月何にいくら使ったか、わざわざ表計算ソフトに入力しています。

何とも非効率ですが、入力する過程で使い過ぎがないかどうかをチェックできるので、あえてこういう方法をとっています。

このとき、使い過ぎた金額だけでなく、使い過ぎた理由も探るようにしています。支出が多かったとしても、その理由がわかればひとまずOKという考えです。お金の使い方を見直す必要に迫られた場合は、その原因を解消すればよいと思っています。

読者のみなさまは、わざわざ表計算ソフトに入力するような手間はかけなくてもよいでしょう。アプリの機能を活用するなど、ご自身で家計の現状を把握する方法を見つけてください。

2.5年後どんな生活をしていたいかを考える

ご自身がお金をいくら持っていて、どれぐらい使っているかが確認できれば、次は「5年後にどんな生活をしていたいか」を考えてみましょう。

近い将来の暮らしぶりをイメージすることで、それを実現するために何をすればよいかのヒントにします。

子どもがいる家庭では、子どもの入学・進学の時期がある程度決まっているため、それに合わせて生活設計をすることが一般的です。

しかし、おひとりさまにはこうしたできごとがないため、何を目標にして生活設計を考えればよいかわからない場合もあるでしょう。

そこで、ひとまず5年という期間を区切って考えてみることをおすすめします。

あまり長い期間で考えようとすると、将来自分がどうなっているか、世の中がどうなっているかが想像しづらくて、結局考えるのをやめてしまうことになります。期間は例として「5年後」としましたが、人によっては「3年後」でもいいかもしれません。

転職したいという目標でもいいですし、どこかに移住したい、趣味に没頭したいといった目標でもいいでしょう。「今の生活が続けられたらそれでいい」という目標でも構いません。先行きが不透明な時代では現状を維持するにも努力が必要です。

5年後にどんな生活をしていたいかがイメージできれば、そのために必要なお金は準備できそうか確認しましょう。

3.家計に問題があれば改善を

ここまで、おひとりさまが家計に向き合うときの基本的な考えかたとして、現状を把握して近い将来の暮らしぶりをイメージしましょうということをお伝えしました。

もし、お金を使い過ぎていたり、将来の生活に必要なお金が足りなかったり、家計に問題があることがわかれば、改善に取り組みましょう。

たとえば、何に使ったかわからない「使途不明金」を少なくするだけでも家計の改善につながります。そのあとは、定期的に家計の現状をチェックして、改善できているかを確認できるとよいでしょう。

家計の現状把握や改善の方法など、どうすればよいかお困りの方は、ファイナンシャル・プランナー(FP)にご相談ください。

はやぶさFP事務所では、主におひとりさま(シングル、独身の人)からのご相談を承っています。お客様のそれぞれの状況をお伺いして、現在と未来の心配ごとが少しでも解決できるようにお手伝いします。